编者按

Editor's note

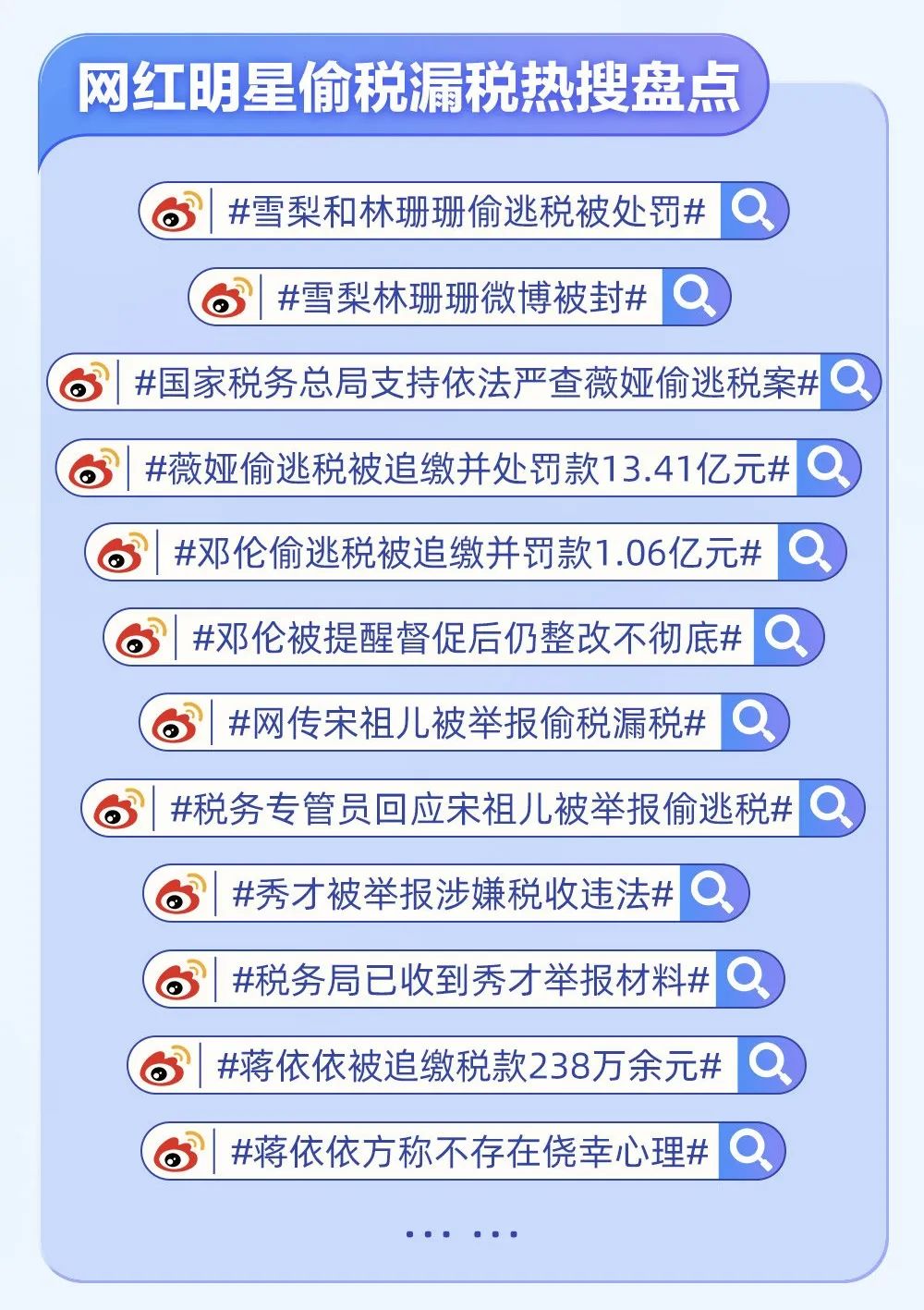

“该税的税,不该睡的别睡。”这是近年来网友们对于明星们一句戏谑的劝告。许多明星因为税务问题在娱乐圈销声匿迹,近期也有很多明星及网红被实名举报税收问题,这反映出国家以及民众们对于税收越来越重视,对于违反税收法律法规的行为零容忍。本期裁判规则,小理将带大家一起厘清“税”相关名词,以及与其相关的裁判规则。

本文共5044字,阅读时间约为8分钟。

与“税”相关的名词

在了解裁判规则之前,跟随小理一起弄懂相关的名字含义以及相互之间的区别吧~

偷税:《中华人民共和国税收征收管理法(2015修正) 》规定:纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的行为。

逃税罪:《中华人民共和国刑法》规定:纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

漏税:目前的法律中对其没有明确性规定。一般认为该行为是指纳税人因无意识而发生的漏缴或少缴税款的违章行为。如由于不了解、不熟悉税法规定和财务制度,或因工作粗心大意,错用税率,漏报应税项目,少计应税数量、销售金额和经营利润等。现实生活中在使用词语时通常将“偷税漏税”连用等同。

避税:避税是指纳税人在不违反税法规定的前提下,将纳税义务减至最低限度的行为。避税适用涉外经济活动有关的法律、法规,针对外商投资、独资、合作等企业、个人。

在实务裁判中,最为常见的是偷税与逃税问题,接下来和小理一起学习了解它们的裁判规则吧~

2023 DLS

得理·问题速览

●偷税、逃税的认定、后果及影响

1.为了偷逃税款而另行签订虚假的合同构成逃税行为

2.当事人为偷税伪造合同掩盖真实协议的不影响真实协议的效力

3.除五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚外,纳税人有偷税行为的,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任

4.现行法律和司法解释并未明确规定行政处罚是对逃税罪刑事立案的前置程序,故公安机关决定直接立案并不违反法律规定

5.逃税数额较大且超过应缴税款的10%但在法定时间内补缴税款、缴纳滞纳金、接受行政处罚的,一般不宜追究逃税罪的刑事责任

●阴阳合同相关

1. 公司为逃税签订“阴阳合同”,逃避税款数额较大构成逃税罪的,对单位应判处罚金,对直接责任人员应追究逃税罪的刑事责任

2.通过签订阴阳合同的方式逃避缴纳税款,属于采取欺骗、隐瞒手段进行虚假纳税申报或者不申报的行为,构成逃税罪。

3.通过签订阴阳合同的方式逃避缴纳税款,不影响实际履行的民事合同的效力。

得理·裁判规则

2023 DLS

偷税、逃税认定及其影响

依法纳税是公民的法定义务,然而很多明星、主播作为高收入人群反而缺乏法律意识和道德意识,只顾及自己的利益,而不愿意承担相应的义务。

同时,税收制度、政策等较为复杂,明星、主播等本人可能并不了解相关法律规定,或者依赖于专业团队来处理他们的财务事务的公司或者管理团队或许存在侥幸心理,认为可以通过一些手段逃避监管等。

总的来说,偷税漏税根本还是源于这些人的贪念以及法律意识淡薄。

01

为了偷逃税款而另行签订虚假的合同构成逃税行为

裁判要旨

2009年9月8日,杨赛美与吴俊荣、侯声裕签订《深圳市二手房买卖合同》,约定将案涉房产以转让价款4409790元转让给吴俊荣、侯声裕。该约定价格与杨赛美于1996年7月4日购买该厂房的价格是相同的,该《深圳市二手房买卖合同》在房产部门已经备案。吴俊荣、侯声裕在原审中主张上述约定的目的是为了逃避税款,其与杨赛美实际另行签订协议,约定的购买价格为6396550元,且吴俊荣、侯声裕实际向杨赛美支付了6396550元。《深圳市工业楼宇转让暂行办法》第十一条规定:“工业楼宇的转让应当在市土地房产交易中心公开进行,工业楼宇转让的信息应当在市土地房产交易中心公开发布。”而吴俊荣、侯声裕向杨赛美购买案涉房产时没有通过房产交易中心公开进行,且为了偷逃税款而签订虚假的备案合同,吴俊荣、侯声裕和杨赛美的行为均已经违反了法律、法规的规定。

02

当事人为偷税伪造合同掩盖真实协议的不影响真实协议的效力

裁判要旨

半山半岛公司与天地公司、奥林匹克公司、富凯公司就转让旭洋公司100%股权一事,先是达成原合同及相关补充协议,后因履行问题,又达成新合同及相关补充协议,对原约定部分内容进行了变更,主要是将股权转让价格从9000万元增加至4.6亿元。上述合同及补充协议是双方当事人真实意思表示,不违反法律、行政法规的强制性规定。半山半岛公司、闫琦、鹿回头公司虽主张存在境外交易,有逃税的故意,构成以合法形式掩盖非法目的情形,但新合同第3.4条、3.6条已约定了税费的承担和税源监控登记办理手续的责任。而且,其在一审诉讼中提交的《约务更替及转让契据》与本案没有直接联系,且没有履行证明手续,其真实性无法确定,一审法院对其不予采信并无不当。在案证据不能证实双方有逃税的合意,并致使交易产生了逃税的结果。其还主张新合同提高价格,存在恶意串通情形,亦无证据证实,且对方当事人予以否定。其还主张存在情势变更情形,据查,政府对用地规划进行调整只对旭洋公司名下土地使用权开发存在影响的可能,对旭洋公司股权转让没有直接影响,不符合情势变更情形。以上可见,本案并不存在半山半岛公司、闫琦、鹿回头公司主张的影响合同效力的法定情形。

03

除五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚外,纳税人有偷税行为的,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任

裁判要旨

关于百大公司申诉称池州国税稽查局应将案件依法移交司法机关处理,而不是直接予以行政处罚的问题。本院认为,根据《中华人民共和国刑法》第二百零一条第四款规定,除五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚外,纳税人有偷税行为的,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任。故池州国税稽查局未将案件移送公安机关而是直接作出行政处罚决定,并不违反法律规定。

【(2015)皖行提字第00010号】

04

现行法律和司法解释并未明确规定行政处罚是对逃税罪刑事立案的前置程序,故公安机关决定直接立案并不违反法律规定

裁判要旨

关于上诉人黄某旺上诉提出“在税务机关处罚决定尚未生效的情况下,公安机关对其立案,原判认定他犯逃税罪违反程序规定”的理由,经查,黄某旺转让股份获得价款后,未按规定申报纳税,其主观方面有逃税的故意,客观方面采取欺骗、隐瞒手段不申报,逃避缴纳税款数额计人民币388200元且占应纳税额10%以上,符合逃税罪的构成要件。《中华人民共和国刑法》第二百零一条虽有‘经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任’的规定,但现行法律和司法解释并未明确规定行政处罚是对逃税罪刑事立案的前置程序,故公安机关决定对其立案并不违反法律规定。黄某旺被税务机关告知行政处罚决定当时是否被采取强制措施,不影响其履行行政处罚决定或行使诉讼权利,而其至今仍未补交税款和滞纳金,接受行政处罚,原判以逃税罪追究其刑事责任符合法律规定。黄某旺上诉提出‘不构成逃税罪’的理由不能成立,本院不予采纳。

05

逃税数额较大且超过应缴税款的10%但在法定时间内补缴税款、缴纳滞纳金、接受行政处罚的,一般不宜追究逃税罪的刑事责任

裁判要旨

逃税数额较大且超过应缴税款的10%的不必然以逃税罪定罪处罚,只要行为人在接到税务机关追缴通知后补缴税款、缴纳滞纳金、接受行政处罚,且不具有曾因逃税二次以上被行政处罚或五年内因逃税被刑事处罚的情形的,就不宜对此类逃税行为科以刑罚。对于是否二次以上因逃税被行政处罚或五年内因逃税被刑罚应由公诉机关进行举证,不能举证的,应认定为不具有此类情形。

阴阳合同相关问题

一般情况下,明星、主播等可能通过什么方式进行偷税漏税呢?

常见的手段比如虚报成本和费用,即明星可能会夸大他们在宣传、巡演、服装和化妆等方面的支出,虚报这些成本费用从而减少纳税基础。

还比如隐瞒收入来源,如将自己的收入转移到他人名义下的账户等,进而减少应纳税额。

另外,比较为人熟知的也有人会通过签署虚假的合同或进行虚假的交易,以转移资金或减少应纳税款额,这就是我们经常所说的“阴阳合同”。

01

公司为逃税签订“阴阳合同”,逃避税款数额较大构成逃税罪的,对单位应判处罚金,对直接责任人员应追究逃税罪的刑事责任

裁判要旨

公司在转让其控股公司股权、土地等资产过程中,为逃避税款,采取欺骗、隐瞒手段与资产受让方签订“阴阳合同”,将其中的巨额资产转让收入不入账,也不申报纳税,逃避企业所得税千余万元,收到税务机关处理决定后,仍未缴交税款、罚款及滞纳金的,构成逃税罪,对单位应判处罚金,对直接责任人员,应当追究逃税罪的刑事责任。

02

采取欺骗、隐瞒手段进行虚假纳税申报以逃避应缴税款的行为成立逃税罪而非逃避追缴欠税罪

裁判要旨

行为人作为纳税义务人,采取欺骗、隐瞒手段进行虚假纳税申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上。由于其并没有以隐匿、转移财产的手段逃避缴纳税款,因此该行为成立逃税罪而非逃避追缴欠税罪。

【吴金连逃避追缴欠税案。】

03

通过签订阴阳合同的方式逃避缴纳税款,不影响实际履行的民事合同的效力

裁判要旨

结合本案事实,对海口恒天晟公司和葛洲坝房地产公司提交的两份不同的股权转让协议,从协议意思表示的真实性、协议的内容、协议的实际履行情况、股东变更登记手续的办理情况、公司管理的规范性、举证责任的分配等因素综合分析,认定海口恒天晟公司提交的股权转让款为4900万元的《股权转让协议书》的证明力,明显大于葛洲坝房地产公司提供的股权转让款为2450万元的《股权转让协议》,并以此作为判断双方民事权利义务关系的定案依据,有事实和法律依据。如在案涉股权转让过程中存在通过签订两份不同转让价款合同的方式逃避税收或其他规避法律行为的,当事人可以依法向国家税务机关或工商管理机关等执法部门反映。

得理·关联法条

2023 DLS

法律法规

1.《中华人民共和国税收征收管理法(2015修正)》第六十三条规定:

纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

2.《中华人民共和国税收征收管理法(2015修正)》第四条规定:

法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

3.《中华人民共和国刑法》 第二百零一条规定:

纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。

对多次实施前两款行为,未经处理的,按照累计数额计算。

有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

4.《中华人民共和国刑法》第二百一十一条规定:

单位犯本节第二百零一条、第二百零三条、第二百零四条、第二百零七条、第二百零八条、第二百零九条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照各该条的规定处罚。

司法解释

《最高人民法院关于审理偷税抗税刑事案件具体应用法律若干问题的解释》第一条

纳税人实施下列行为之一,不缴或者少缴应纳税款,偷税数额占应纳税额的百分之十以上且偷税数额在一万元以上的,依照刑法第二百零一条第一款的规定定罪处罚:

(一)伪造、变造、隐匿、擅自销毁帐簿、记帐凭证;

(二)在帐簿上多列支出或者不列、少列收入;

(三)经税务机关通知申报而拒不申报纳税;

(四)进行虚假纳税申报;

(五)缴纳税款后,以假报出口或者其他欺骗手段,骗取所缴纳的税款。

扣缴义务人实施前款行为之一,不缴或者少缴已扣、已收税款,数额在一万元以上且占应缴税额百分之十以上的,依照刑法第二百零一条第一款的规定定罪处罚。扣缴义务人书面承诺代纳税人支付税款的,应当认定扣缴义务人“已扣、已收税款”。

实施本条第一款、第二款规定的行为,偷税数额在五万元以下,纳税人或者扣缴义务人在公安机关立案侦查以前已经足额补缴应纳税款和滞纳金,犯罪情节轻微,不需要判处刑罚的,可以免予刑事处罚。

撰稿人:李佳晰